年终奖个人所得税计算方法

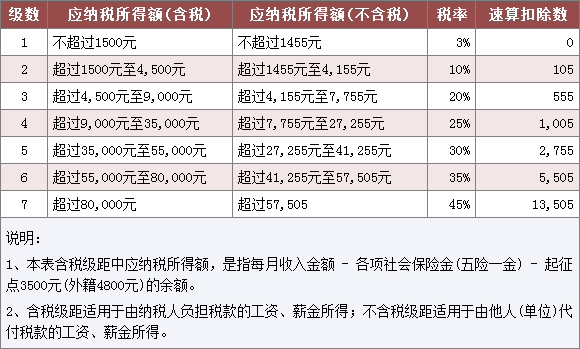

规定:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,但在计征时,应先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

第一种:取得全年一次性奖金当月,个人工薪所得高于(或等于)费用扣除额(3500元)的,计算公式为: 应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

第二种:取得全年一次性奖金当月,个人工薪所得低于费用扣除额(3500元)的,计算公式为: 应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工薪所得与费用扣除额的差额)×适用税率-速算扣除数 上述两个计算公式中的税率和速算扣除数是多少?答案是:用全年一次性奖金总额÷12(一年12个月)后得出的商数,再对照工薪所得个税税率表即可确定。

根据有关政策规定,由于上述计税方法是一种优惠办法,因此,在一个纳税年度内,对每一个纳税人,该计算纳税办法只允许采用一次。对于实行全年考核、分次发放奖金的企事业单位,该办法也只能采用一次。雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应一律与当月工资薪金收入合并,按税法规定计算缴纳个人所得税。

全年一次性奖金个人所得税计征办法 王先生年底获得奖金90000元,平均月收入=90000/12=7500元,则:适用税率是20%,速算扣除数是555元,应缴纳个人所得税=90000×20%-555=17445元。 注意:年终奖宁可少千元不要超一元

案例: 今年年底,单位发给小李年终奖18800元;小王年终奖是18000元。谁得到的税后奖金更多?

今年年底,单位发给小李年终奖18800元,按照有关年终奖个人所得税政策计算,小李应为这笔收入缴税1775元,即税后小李实际拿到手的钱是17025元。

同单位的小王年终奖是18000元,同样方法计算,应该缴税540元,税后小王实际拿到手的钱是17460元。这样,就造成小李比小王只是多了800元年终奖,但却要比小王多缴1235元的税,导致小李实际上是“得不偿税”,还要倒贴,结果拿到手的钱就比小王少了435元。

“全年一次性奖金临界点节税安排表”看,新的“盲区”共有六个,分别是:[18001元,19283.33元];[54001元,60187.50元];[108001元,114600元];[420001元,447500元];[660001元,706538.46元];[960001元,1120000元]。

如果发给员工的年终奖数额正好落在“盲区”内,对员工、单位来说,就真是“杯具”了,如上述例子中的小李,要为多发的800元年终奖多缴1235元的税!本来企业想多发奖金奖励员工,但结果多奖励的钱却让员工实际到手的奖金“缩水”了。

来源:个税网 http://www.geshuiwang.cn/view/20180414/04140465449.html

相关信息

- 2018年个人所得税税率表及个税计算公式2018-11-02

- 月薪一万元不用交个税,个税模板请收好2018-10-30

- 2018年10月1日起新个税税率表、速算扣除数 及个税EXCEL计算公式2018-10-17

- 2018最新个税计算、倒推Excel公式(起征点5000),帮你整理齐了2018-09-20

- 个税新版“税率表”公布 算算你每月将少缴多少钱?2018-06-30

- 个税应怎么计算2018-06-16

热门城市

华北地区

华东地区

华中地区

华南地区

东北地区

西北地区

西南地区

个税资讯个税知识个人所得税

- 一季度个税人均减税855元 36至50岁群体获益最大

- 新政惠及9163万人 工薪所得无需缴个税

- 个税扣除最新口径:“首套住房贷款”的判断

- 个税新税制在我市实施后的前两月 73万人受益

- 今年个税增值税预计减收超千亿

- 个税申报发现“亲情漏洞” 九成申报人不知爹妈生日

- 徐冠巨:建议个人所得税最高税率从45%下调到25%

- 新个税出台,税延养老保险也该变一变

- 专访全国政协常委张连起:个税改革使税负水平更趋合理 专项附加扣除让减税效果更显著

- 新个税法催生“薪税师” 他们有望成年入百万“薪一代”

- 董明珠:个税起征点最好提升到1万 有钱人多纳税

- 2019年,工资、社保、税收优惠、汇算清缴、注销等一大波新规实施,财税人员要加紧学习啦!

- 国家税务总局:减税降费是2019年税收工作主题

- 数字经济发展中的国家税收变革

- 2亿租客新困扰:个税抵扣几十块 房租上涨几百元

- 租客申报租房抵扣个税 房东多缴税?未备案的房东受影响

- 啥是个税专项附加扣除?如何申报?听柑叔给你说

- 个人所得税APP更新:房屋出租人信息不要填了

- 养老目标基金个税递延能否引爆销量

- 个税APP可不填房东信息 官方:目前不补征租金税

- 新个税三个月减税千亿 7000多万纳税人工薪无需再缴个税

- 住房租金个税抵扣 能省多少?

- 个税新政给力高新技术企业:员工的及时雨+研发的加速器

- 个税App现大量“被就业” 专家建议多部门一站式解决

- 专家:1.23亿人免缴个税 今年减税规模将超3000亿

- 个税App上发现“被开公司”、“被就业”,纳税人得证明“我不是我”!

- 个税新政助企业发展“轻装上阵”为创新创业加油鼓劲

- 减负基调不变 个税扣除多项细则正完善

- 这些年轻人个税APP“被法人” 开上千万发票自己不知

- 明确了!全年一次性奖金应该这样计算个人所得税!

- 租客想省钱 房东要退租?“房租抵扣个税”对房东有何影响?

- 房租抵扣个税现博弈 房东防缴税婉拒租户申报

- 个税专项抵扣来了,年终奖这样扣税最划算

- 税总两期个税法专项附加扣除政策访谈申报端APP操作问题摘编2

- 自从个税信息发布后,即伤害了租房人,也伤了税收学的心

- 个税抵扣:少交税背后的代价

- 「“减税红包”请查收」在哈租房 房租支出个税可扣除1500元每月

- 个税申报遇到系统出错咋处理?税务总局详细解答来了

- 新个税法下年终奖如何计税?可按月分摊

- 多地简并、下调个税核定征收率 放大个税改革红利

- 房租抵扣个税或引发提租担忧 暴露住房租赁市场弊端

- 个税专项附加扣除申报遭遇“甜蜜的烦恼”

- 个税抵扣致租金涨? 二孩教育能否抵扣?

- 纯干货!个税专项附加扣除常见问题看这篇就够了!

- 个税改革“大礼包”惠及一线工人

- 这9个个税缴纳问题大家需了解

- 个税新政:这类公司的高管“工资”可不缴个税!

- 11月份个税同比降17.3% 年内首现负增长

- 国家税务总局:明年缴(退)个税开具证明有变

- 个税6项专项扣除申报简便易行